Noticias inmobiliarias

Noticias del sector inmobiliario y curiosidades

Noticias

LA SUBIDA DE TIPOS REDUCE EN CASI DIEZ PUNTOS LAS HIPOTECAS A TIPO VARIABLE

PESE A QUE LA MODALIDAD DE INTERÉS REVISABLE SIGUE SIENDO LA MAYORITARIA (51%), LOS CRÉDITOS PARA COMPRA DE VIVIENDA A TIPO FIJO HAN SUBIDO DEL 20% AL 32% DESDE 2021 Y LOS MIXTOS HAN BAJADO AL 17%.

La composición del mercado hipotecario español ha registrado un notable cambio debido a la abrupta subida de los tipos de interés del BCE entre julio de 2022 y septiembre de 2023 para combatir la espiral inflacionista.

Los créditos a tipo variable para la compra de vivienda han pasado de suponer el 59% de las cinco millones de hipotecas vivas en el país de diciembre de 2021 al 51% en el mismo mes de 2023. Paralelamente, los préstamos a tipo fijo han subido del 20% al 32%, mientras que los de tipo mixto han descendido del 21% al 17%, según datos del Banco de España.

Las familias, así, han optado mayoritariamente por contratar hipotecas fijas ante el fuerte encarecimiento de las cuotas de los créditos a tipo variable provocada por el endurecimiento de la política monetaria.

El Euribor, al que están ligadas más del 90% de estas hipotecas variables, se disparó del -0,502% en diciembre de 2021 al 3,679% en diciembre de 2023. Para un crédito de 150.000 euros a 24 años con un tipo de Euribor +1% que tuviera como referencia el dato de diciembre y revisión anual, ello implicó una subida de la cuota del 57%, de los 552 a los 867 euros al mes.

Fuente: El peiódico de Cataluña

Otros artículos

Noticias

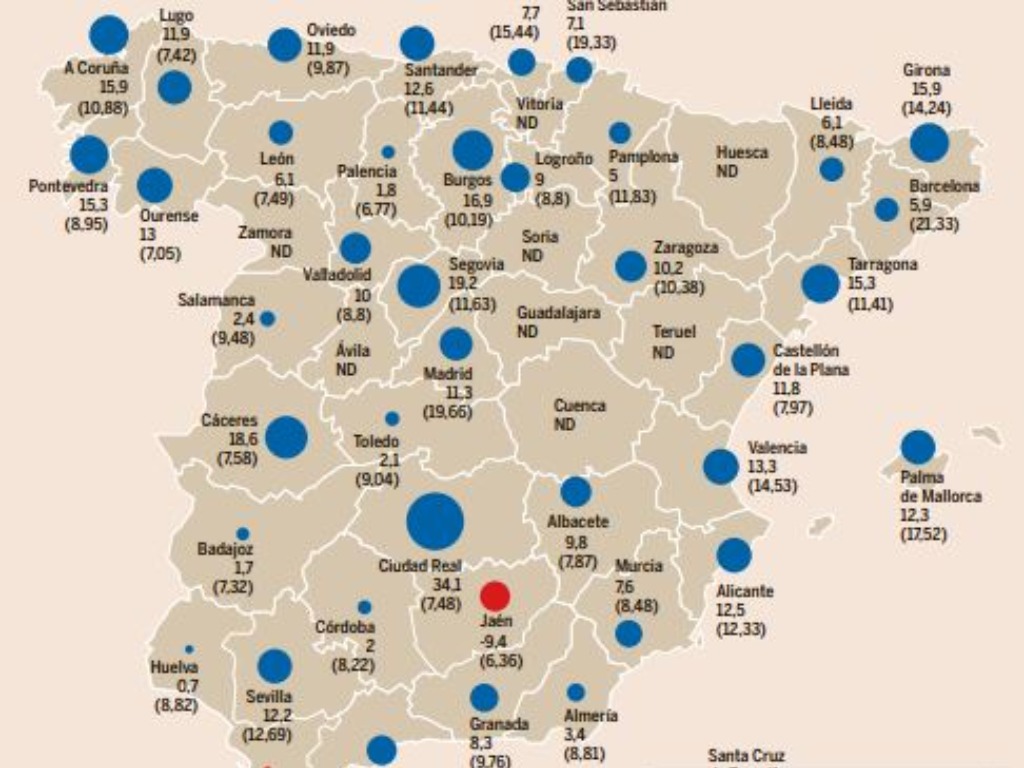

EL AVAL HIPOTECARIO PARA JÓVENES SITÚA EN MADRID EL PRECIO TOPE MÁS ALTO: 325.000 EUROS

Franquiciado

Oficina Cuatro Caminos Sl

Calle Hernani, 15 Local 3 28020 Madrid (M)

Oficina Cuatro Caminos Sl

Calle Hernani, 15 Local 3 28020 Madrid (M)

-

Sobre el Grupo Tecnocasa

Dónde estamos - En el mundo

- Trabaja con nosotros

-

Noticias del grupo

Visita el blog

Sala de prensa

2024 Franchising Ibérico Tecnocasa S.A. - CIF A60592367 - C/ Pallars, nº 1-3 Parque de Negocios Mas Blau II, El Prat de Llobregat (Barcelona-España). Red en franquicia - Cada sociedad franquiciada tiene su propio titular y es independiente del franquiciador.

Política de privacidad | Aviso legal | Pólitica de las Cookies | Información al consumidor |

Tecnocasa, una empresa del Grupo Tecnocasa